Taxes pour les nouveaux propriétaires

Quand et comment payer la « taxe de bienvenue » après l’achat d’une propriété? Dans quel cas un remboursement ou une exemption sont possibles? Si vous venez d’acheter une maison ou un condo à Montréal, voici ce que vous devez savoir.

Droits de mutation

Les droits sur les mutations immobilières, aussi appelés la « taxe de bienvenue », représentent une somme d’argent que tout propriétaire doit payer après avoir acquis un immeuble. Si plusieurs propriétaires acquièrent l’immeuble, la responsabilité du paiement leur revient solidairement.

Les droits sur les mutations immobilières sont payables en un seul versement, dans les 30 jours suivant l’envoi de la facture.

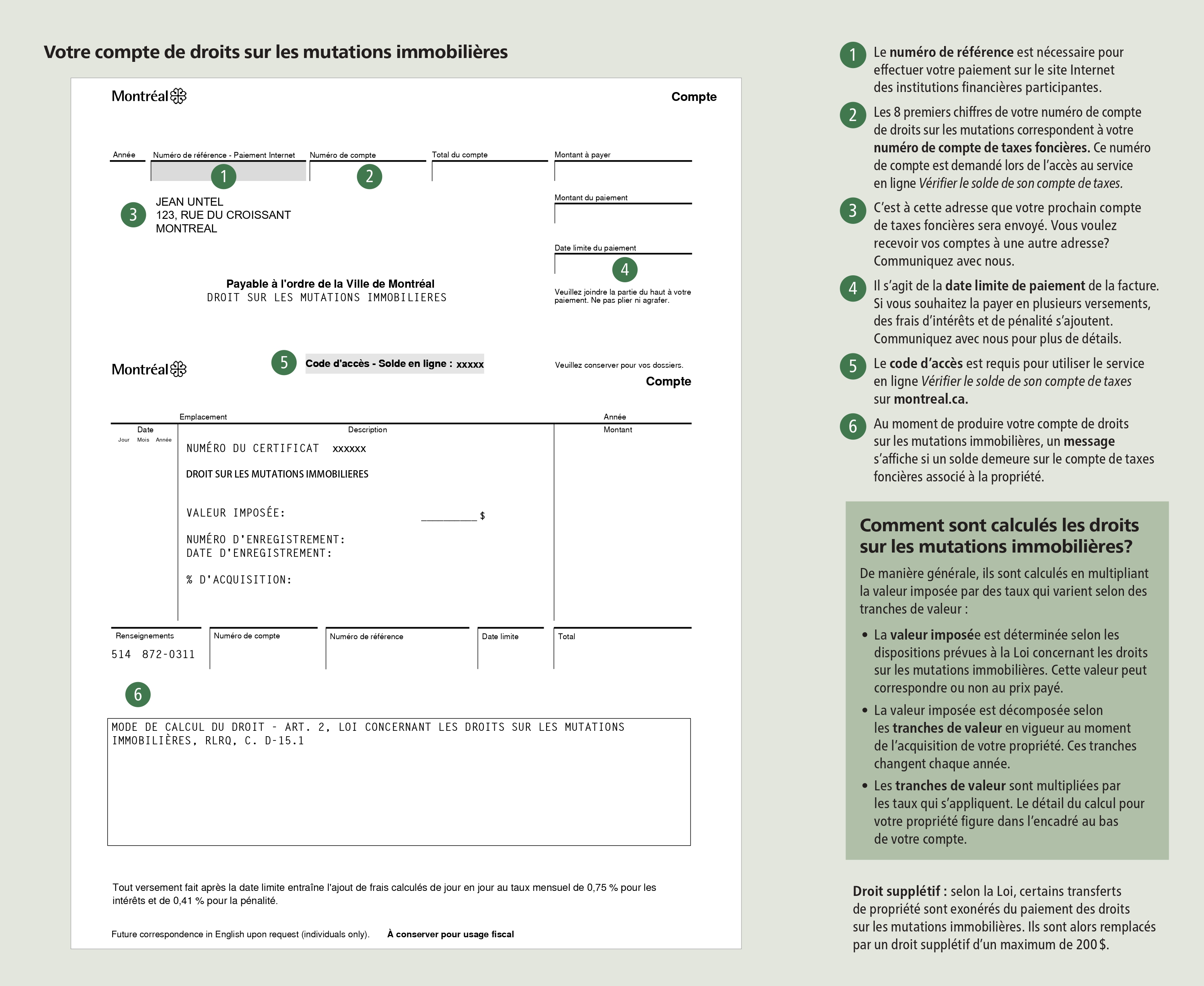

Composition du compte

Le compte comprend notamment les éléments suivants :

- Numéro de référence

- Date limite du paiement

- Code d’accès pour les services en ligne

Exemption possible

Dans certaines situations, un acheteur peut ne pas avoir à payer le montant habituel des droits de mutation. On parle alors d’une exonération.

Une exonération peut être accordée pour certaines transactions :

- entre certains membres d’une même famille

- d’une personne physique vers une personne morale (ex. entreprise, organisme)

Compte de taxes annuel

En tant que nouveau propriétaire, vous devenez responsable du paiement des taxes foncières. Les comptes de taxes sont généralement envoyés à la fin du mois de janvier de chaque année. Ils sont payables en un ou plusieurs versements.

Généralement, lors de l’achat de la propriété, le notaire calcule la répartition du paiement des taxes pour l’année en cours, entre l’acheteur et le vendeur.

La Ville ne réémet pas de compte de taxes lors de la vente d’une propriété. Il est de la responsabilité du nouveau propriétaire de s’assurer que les taxes municipales sont payées.

S'informer sur le sujet

Marches à suivre

Programmes et initiatives

Besoin d’aide?

Communiquez avec nous si vous avez des questions.